Harga rumah telah bertahan lebih baik dari yang diharapkan di tengah tingginya suku bunga. Namun hal itu tidak berarti pasar perumahan sehat.

Ketika Federal Reserve mulai menaikkan suku bunga pada tahun 2022, sebagian besar ekonom mengira pasar perumahan akan menjadi yang pertama menderita konsekuensinya: Biaya pinjaman yang lebih tinggi akan membuat lebih mahal untuk membeli dan membangun, mengakibatkan permintaan yang lebih rendah, konstruksi yang lebih sedikit, dan harga yang lebih rendah.

Mereka benar – pada awalnya. Konstruksi melambat, namun kemudian meningkat. Harga sempat terhenti, namun kemudian melanjutkan kenaikannya. Suku bunga yang lebih tinggi membuat rumah lebih sulit untuk dibeli, namun masyarakat Amerika masih ingin membelinya.

Hasilnya adalah pasar perumahan yang berbeda, dan aneh, daripada yang dijelaskan dalam buku teks ekonomi. Sebagian telah terbukti sangat tahan. Bagian lain telah nyaris lumpuh sama sekali. Dan beberapa tampak berada di ambang tebing, berisiko jatuh jika suku bunga tetap tinggi terlalu lama atau ekonomi melemah secara tak terduga.

Ini juga merupakan pasar yang penuh dengan perbedaan tajam. Orang-orang yang mengunci suku bunga rendah sebelum tahun 2022, dalam kebanyakan kasus, telah melihat nilai rumah mereka melonjak tetapi terlindungi dari biaya pinjaman yang lebih tinggi. Mereka yang belum memiliki rumah, di sisi lain, sering harus memilih antara sewa yang tidak terjangkau dan harga rumah yang tidak terjangkau.

Namun situasinya sangat kompleks. Pemilik rumah di beberapa bagian negara menghadapi kenaikan drastis biaya asuransi. Sewa di beberapa kota telah mereda. Para pembangun menemukan cara untuk membuat rumah-rumah baru terjangkau bagi pembeli baru.

Tidak ada indikator tunggal yang menceritakan seluruh cerita. Sebaliknya, para ekonom dan pakar industri mengatakan bahwa memahami pasar perumahan memerlukan melihat berbagai data yang menerangi berbagai bagian dari teka-teki.

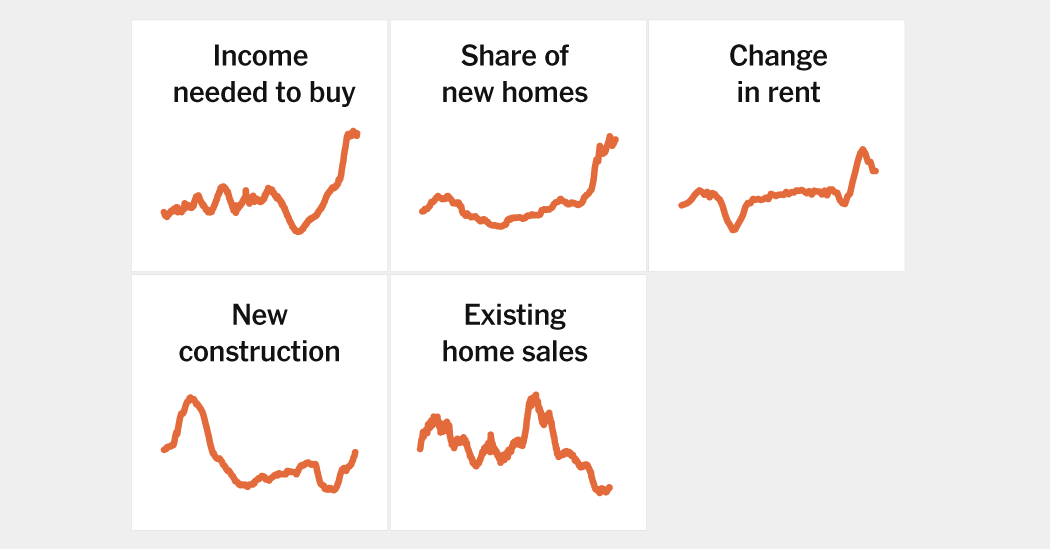

1. Sulit untuk menemukan rumah yang bisa dibeli.

Kenaikan cepat suku bunga menurunkan permintaan untuk perumahan, karena membuat lebih mahal untuk meminjam. Namun juga menyebabkan penurunan pasokan yang besar: Banyak pemilik menjaga rumah mereka lebih lama daripada seharusnya karena menjual akan berarti harus melepaskan suku bunga mereka yang sangat rendah.

Fenomena “rate lock” ini telah berkontribusi pada kekurangan yang parah dalam jumlah rumah yang dijual. Ini bukanlah satu-satunya faktor: Pembangunan rumah tertinggal selama bertahun-tahun sebelum pandemi, dan para baby boomer yang telah pensiun memilih untuk tetap tinggal di rumah mereka daripada pindah ke komunitas pensiun atau merubah ke apartemen seperti banyak pakar perumahan yang diperkirakan.

Banyak ekonom berpendapat bahwa kurangnya pasokan telah membantu menjaga harga tetap tinggi, terutama di beberapa pasar, meskipun mereka tidak setuju tentang besarnya efeknya. Yang pasti adalah bagi siapa pun yang berharap untuk membeli, menemukan rumah telah menjadi sangat sulit.

2. Rumah tidak terjangkau.

Harga rumah, yang sudah tinggi, meroket selama pandemi, naik lebih dari 40 persen secara nasional dari akhir 2019 hingga pertengahan 2021, menurut indeks harga S&P CoreLogic Case-Shiller. Mereka naik lebih lambat sejak saat itu, namun mereka tidak turun seperti yang banyak ekonom harapkan ketika Fed mulai menaikkan suku bunga.

Kenaikan suku bunga telah membuat harga tersebut semakin sulit dicapai bagi banyak pembeli. Seseorang yang membeli rumah senilai $300,000 dengan uang muka 10 persen dapat mengharapkan membayar sekitar $1,100 per bulan untuk hipotek pada akhir 2021, ketika suku bunga pada pinjaman berjangka 30 tahun tetap sekitar 3 persen. Sekarang, dengan suku bunga sekitar 7 persen, rumah yang sama akan biaya sekitar $1,800 per bulan, hampir 60 persen kenaikan biaya bulanan. (Itu pun belum termasuk kenaikan biaya asuransi atau biaya lainnya.)

Economists memiliki cara yang berbeda untuk mengukur ketersediaan finansial, namun semuanya menunjukkan hal yang hampir sama: Membeli rumah, terutama bagi pembeli baru, semakin sulit dicapai daripada pada titik mana pun dalam beberapa dekade terakhir, atau mungkin sepanjang sejarah. Salah satu indeks, dari Zillow, menunjukkan bahwa rumah tangga biasa yang membeli rumah median dengan uang muka 10 persen dapat mengharapkan untuk menghabiskan lebih dari 40 persen dari pendapatannya untuk biaya perumahan, jauh di atas 30 persen yang direkomendasikan oleh para ahli keuangan. Dan di banyak kota, seperti Denver, Austin, dan Nashville – tak perlu menyebut yang selama ini berbeda seperti New York dan San Francisco – angkanya jauh lebih buruk.

3. Rumah-rumah baru mengisi (sebagian) kesenjangan.

Mungkin perkembangan paling mengejutkan dalam pasar perumahan selama dua tahun terakhir ini adalah ketangguhan penjualan rumah baru.

Pengembang biasanya berjuang ketika suku bunga naik, karena biaya pinjaman yang tinggi menghalau pembeli sementara juga membuat lebih mahal untuk membangun.

Tapi kali ini, dengan begitu sedikit rumah yang sudah ada yang tersedia untuk dijual, banyak pembeli mengalihkan perhatian pada konstruksi baru. Sementara itu, banyak pengembang besar dapat meminjam ketika suku bunga rendah, dan telah dapat menggunakan kekuatan keuangan tersebut untuk “membeli” suku bunga bagi pelanggan – membuat rumah mereka lebih terjangkau tanpa perlu memotong harga.

Akibatnya, penjualan rumah baru tetap relatif stabil bahkan ketika penjualan rumah yang sudah ada anjlok. Pengembang khususnya berusaha untuk melayani pembeli baru dengan membangun rumah-rumah yang lebih kecil, segmen pasar yang hampir sepenuhnya tidak diperhatikan selama bertahun-tahun.

Belum jelas seberapa lama tren ini dapat berlanjut. Banyak pembangun membatasi aktivitas ketika suku bunga pertama kali naik, meninggalkan lebih sedikit rumah baru dalam pipa untuk masuk ke pasaran dalam beberapa tahun mendatang. Dan jika suku bunga tetap tinggi, mungkin akan semakin sulit bagi pembangun untuk menawarkan insentif keuangan yang mereka gunakan untuk menarik pembeli baru. Pengembang swasta pada bulan Mei telah mulai membangun rumah baru dengan tingkat terendah dalam hampir empat tahun, kata Departemen Perdagangan pada hari Kamis.

4. Sewa juga tidak terjangkau.

Sewa melonjak di sebagian besar negara selama pandemi, saat orang Amerika meninggalkan kota dan mencari ruang lebih luas. Lalu tetap naik, karena pasar tenaga kerja yang kuat meningkatkan permintaan.

Kenaikan sewa membantu memicu ledakan pembangunan apartemen, yang telah membawa banjir pasokan ke pasar, terutama di kota-kota di Selatan seperti Austin dan Atlanta. Ini telah menyebabkan kenaikan sewa menjadi lebih lambat atau bahkan turun di beberapa tempat.

Namun moderasi tersebut lambat untuk mencapai pasar. Banyak penyewa membayar sewa yang telah dinegosiasikan sebelumnya dalam siklus perumahan, dan konstruksi baru telah terkonsentrasi dalam pasar mewah yang tidak banyak membantu penyewa menengah atau bawah, setidaknya dalam jangka pendek.

Semua hal itu telah menghasilkan krisis keberlanjutan sewa yang terus memburuk. Bagian paling rentan dari penyewa sekarang mengeluarkan lebih dari 30 persen dari pendapatannya untuk biaya perumahan, menurut temuan Harvard’s Joint Center for Housing Studies baru-baru ini, dan lebih dari 12 juta rumah tangga menghabiskan lebih dari setengah pendapatannya untuk biaya sewa. Ketersediaan tidak lagi hanya menjadi masalah bagi kaum miskin: Laporan Harvard menemukan bahwa sewa menjadi beban bahkan di antara banyak rumah tangga yang menghasilkan lebih dari $75,000 per tahun.

5. Pergeseran mungkin sedang terjadi.

Untuk sebagian besar dua tahun terakhir, pasar perumahan – terutama untuk rumah yang sudah ada – telah terjebak. Pembeli tidak bisa membeli rumah kecuali harga atau suku bunga turun. Pemilik merasa sedikit tekanan untuk menjual, dan tidak antusias untuk menjadi pembeli.

Apa yang bisa menghancurkan kebuntuan tersebut? Salah satu kemungkinannya adalah suku bunga yang lebih rendah, yang bisa membawa banjir pembeli dan penjual kembali ke pasar. Tetapi dengan inflasi terbukti membandel, potongan suku bunga tidak terlihat segera.

Kemungkinan lainnya adalah kembalinya secara bertahap ke normal, saat pemilik memutuskan bahwa mereka tidak bisa lagi menunda perpindahan yang tertunda lama dan lebih bersedia untuk menyelesaikan kesepakatan, dan saat pembeli merelakan diri pada suku bunga yang lebih tinggi.

Ada tanda-tanda bahwa hal itu bisa mulai terjadi. Lebih banyak pemilik yang memasukkan rumah mereka ke dalam daftar untuk dijual, dan lebih banyak yang memotong harga untuk menarik pembeli. Para pembangun menyelesaikan lebih banyak rumah baru tanpa pembeli tertarik. Agen real estat berbagi anekdot rumah-rumah yang kosong dan rumah-rumah yang bertahan di pasar lebih lama dari yang diharapkan.

Hampir tidak ada yang mengharapkan harga akan runtuh. Generasi milenial sedang berada di puncak tahun-tahun pembelian rumah, yang berarti permintaan rumah harus kuat, dan bertahun-tahun pembangunan yang kurang berarti negara masih memiliki terlalu sedikit rumah menurut sebagian besar ukuran. Dan karena kebanyakan pemilik rumah memiliki cukup ekuitas, dan standar peminjaman telah ketat, kemungkinan tidak akan ada gelombang penjualan terpaksa seperti yang terjadi ketika gelembung perumahan pecah hampir dua dekade lalu.

Tapi itu juga berarti bahwa krisis ketersediaan tidak kemungkinan akan segera teratasi. Suku bunga lebih rendah akan membantu, tetapi diperlukan lebih dari itu agar kepemilikan rumah terasa dapat dicapai bagi banyak orang muda di Amerika.